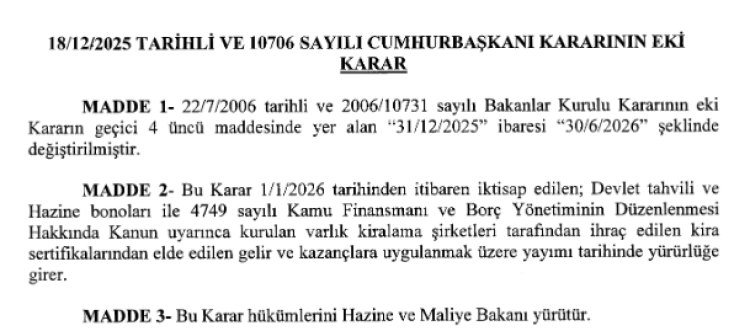

Bugünkü Resmi Gazete'de yayımlanan Cumhurbaşkanı Kararı ile 193 sayılı Gelir Vergisi Kanunu'nun geçici 67'nci maddesinde yer alan tevkifat (stopaj) oranlarının uygulanma süresi uzatıldı.

Karar kapsamında, 22 Temmuz 2006 tarihli ve 2006/10731 sayılı Bakanlar Kurulu Kararı'nın eki düzenlemedeki geçici 4'üncü maddede yer alan '31/12/2025' ibaresi '30/6/2026' olarak değiştirildi.

Söz konusu bu değişiklikle, özellikle Devlet tahvili, Hazine bonosu ve varlık kiralama şirketleri tarafından ihraç edilen kira sertifiklerinden elde edilen gelir ve kazançlara uygulanan mevcut tevkifat oranlarının geçerliliği 30 Haziran 2026 tarihine kadar uzatılmış oldu.

Hatırlanacağı gibi, Gelir Vergisi Kanunu'nun geçici 67'nci maddesi, menkul kıymetlerden elde edilen faiz, repo ve alım-satım kazançları gibi gelirlerde kaynakta kesinti (tevkifat) usulünü düzenliyor. Bu oranlar, dönemsel olarak Cumhurbaşkanı Kararları ile belirleniyor veya süreleri uzatılıyor.